用案例再次提醒会计:公司买了一辆不到500万元的车,企业所得税允许一次性扣除并不是会计上直接计入“管理费用”!

1、先看看政策

财税[2018]54号、国家税务总局公告2018年第46号规定:

企业在2018年1月1日至2020年12月31日期间新购进(包括自行建造)的除房屋、建筑物以外的固定资产,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

2、错误的处理

甲公司今年1月份买了一辆车假若金额36万元。

借:管理费用-车辆费用 36万元

贷:银行存款 36万元

提醒:

这样任性的会计处理是错误的!

3、正确的处理

甲公司今年1月份买了一辆车假若金额36万元。

借:固定资产-汽车 36万元

贷:银行存款 36万元

假若按照3年折旧,不考虑净残值,月折旧额就是1万元

2月份计提折旧:

借:管理费用-折旧费 1万元

贷:累计折旧 1万元

3月份计提折旧:

借:管理费用-折旧费 1万元

贷:累计折旧 1万元

4、如何理解所得税上一次扣除?

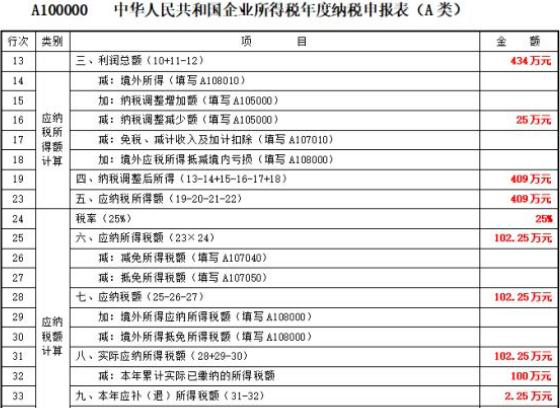

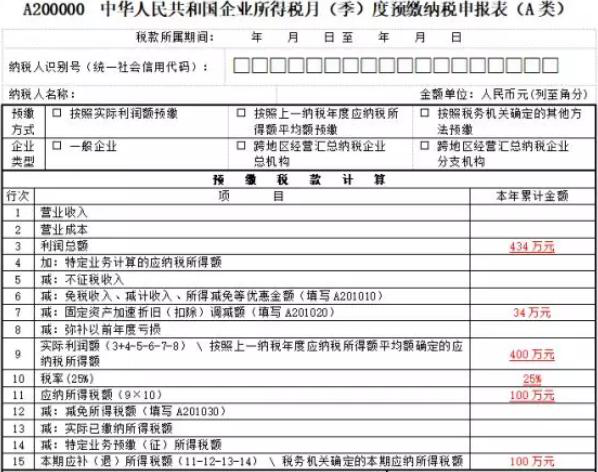

假若甲公司2020年第一季度利润总额434万元,不属于小型微利企业。

则由于1月份购买了36万元的汽车,允许一次性扣除,同时折旧了2个月计2万元。

因此需要调减应纳税所得额=36万元-2万元=34万元

因此第一季度预缴企业所得税=(434-34万元)*25%=100万元

5、如何填写第一季度所得税申报表?

提醒:

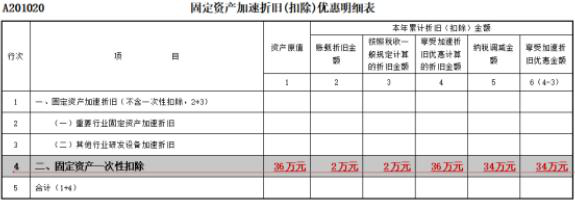

季报表上第7行“固定资产加速折旧(扣除)调减额”:填报固定资产税收上享受加速折旧优惠计算的折旧额大于同期会计折旧额期间,发生纳税调减的本年累计金额。

本行根据《固定资产加速折旧(扣除)明细表》(A201020)填报。

6、看看季报表的附表如何填写?

提醒1:

自该固定资产开始计提折旧起,在“税收折旧”大于“一般折旧”的折旧期间内,必须填报本表。

当固定资产会计折旧金额小于税收折旧金额时,在月(季)度预缴纳税申报时进行纳税调减,同时需计算享受加速折旧优惠金额并将有关情况填报本表。

提醒2:

自固定资产开始计提折旧起,在“税收折旧”小于等于“一般折旧”的折旧期内,不填报本表。

提醒3:

当会计折旧金额小于等于税收折旧金额时,该项资产的“纳税调减金额”=“享受加速折旧优惠计算的折旧金额”-“账载折旧金额”。

当会计折旧金额大于税收折旧金额时,该项资产“纳税调减金额”按0填报。

如何填写2018年度企业所得税汇算清缴申报表?

假若2018年度全年利润仅仅就是434万元,前四个季度已经预缴了100万元所得税,则汇算清缴的时候需要调减=36万元-11万元=25万元