郑爽被查最新消息!昨天深夜,郑爽发文决口否认天价片酬。随后,张恒极速回应郑爽别装失忆,事情扑朔迷离......

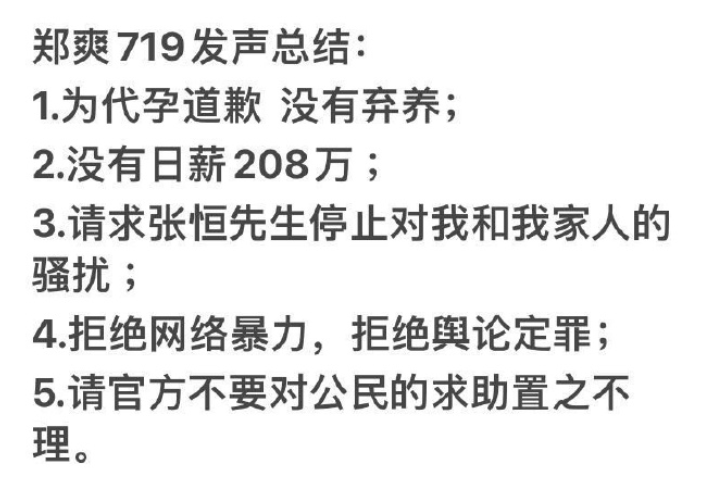

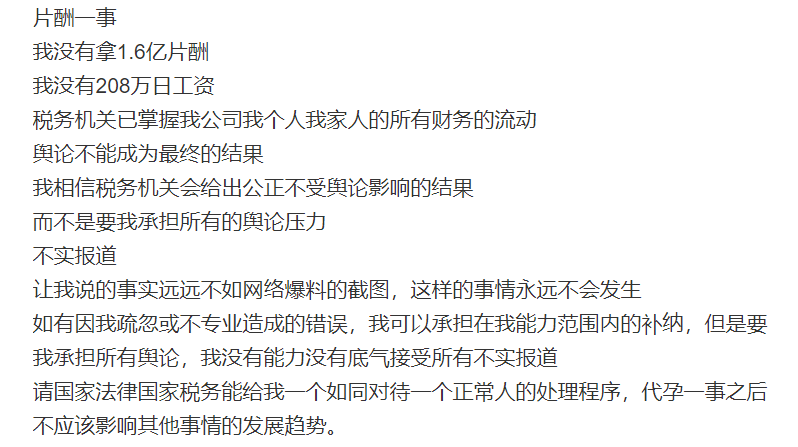

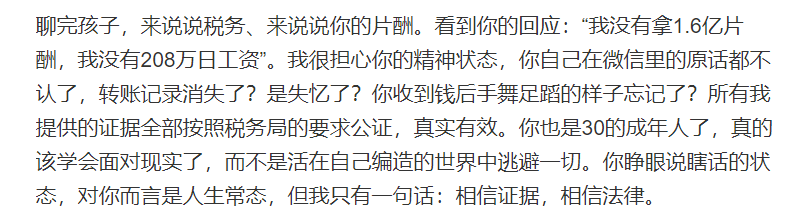

7月19日深夜,“天价片酬”风波之后,郑爽首次在微博发文,总结如下: 关于“天价片酬”,郑爽发文表示:我没有拿1.6亿片酬,没有日薪208万,舆论不能成为最终的结果,请国家法律国家税务能给我一个如同对待一个正常人的处理程序,代孕一事之后不应该影响其他事情的发展趋势。 对此,张恒火速回应:请不要装失忆,我提供的证据真实有效,相信证据,相信法律。 对于“天价片酬”,两人各持一词,那事情的真相到底是什么呢?

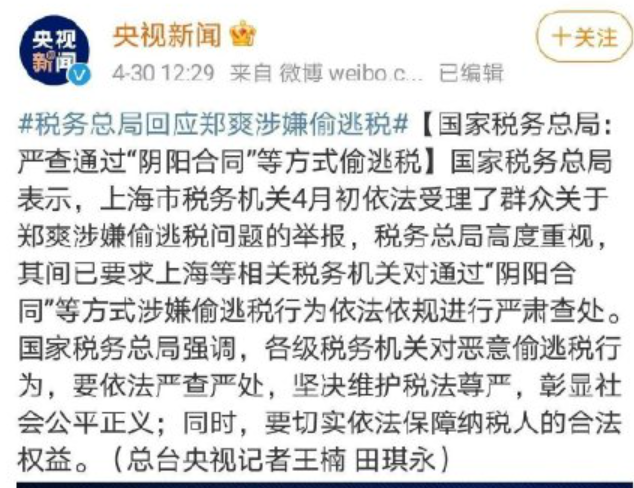

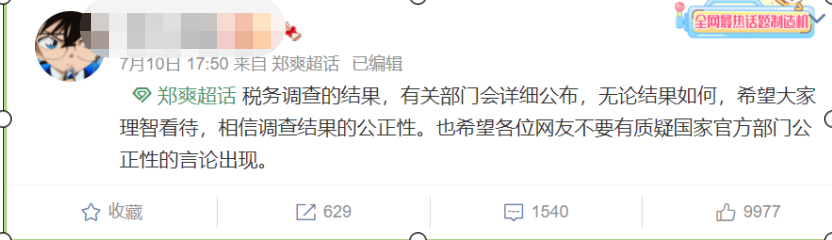

真相到底如何? 自郑爽被张恒曝光天价片酬后,税务部门已经入手调查,事情已经过去了3个多月了,郑爽税务问题可能会在最近公布结果。 就在近日,郑爽大粉发布了一条动态:税务调查的结果,有关部门会详细公布,无论结果如何,希望大家都要理智看待,相信结果的公正性,也希望网友不要质疑官方公正性的言论出现。 郑爽大粉这段爆料再次引发网友热议,郑爽税务事件,快出结果了? 据网友猜测,郑爽大粉这一次发声,似乎透露了调查结果可能对郑爽不利,疑似是在提前给郑爽的粉丝打预防针。 但无论结果如何,网友表示:复出无望。真是应了一句话:谁偷税,谁凉凉。

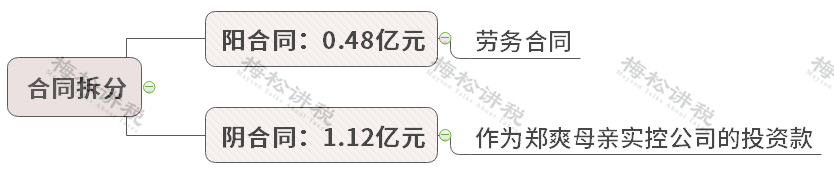

郑爽可能逃了多少税? “阴阳合同”通常指的是对同一应税行为签订金额不同的两份合同,一份对内,一份对外。 “阳合同”是对外公布的合同,金额较低,主要以逃避国家税收为目的。 而“阴合同”则金额更大,往往不为人知。“阴合同”或者“阳合同”+“阴合同”才是当事人的真实意思表达。 郑爽拍电视剧《倩女幽魂》,片酬高达1.6亿元,被爆郑爽妈妈通过拆分“阴阳合同”来避税。1.6亿元被拆分成两部分: 这种方式如何来达到少缴税效果的呢? 正常情况下1.6亿元全部是片酬,属于劳务合同。缴纳税费的情况如下表。(注为简化算法,个税按照劳务报酬所得预扣预缴适用税率计算,下同) 增值税 16000万元×3%=480万元 城建税 480×7%=33.6万元 教育费附加 480×3%=14.4万元 地方教育费附加 480×2%=9.6万元 水利建设基金 480×0.5%=2.4万元 代扣代缴个人所得税 (160000000-160000000×20%)×40%-7000=5119.3万元 税费合计 5659.3万元 但是如果按照4800万元的“阳合同”来算,税额大幅降低: 增值税 4800万元×3%=144万元 城建税 144×7%=10.08万元 教育费附加 144×3%=4.32万元 地方教育费附加 144×2%=2.88万元 水利建设基金 144×0.5%=0.72万元 个人所得税 (48000000-48000000×20%)×40%-7000=1535.3万元 代扣代缴个人所得税 1697.3万元 目前事情还尚在调查中,如果坐实,两相对比,国家损失税款居然高达3962万元。

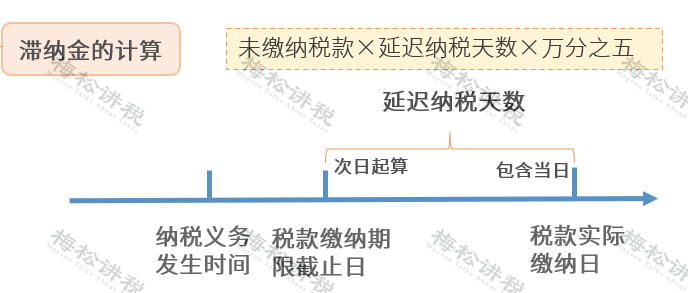

郑爽将面临怎样的结局? 1、需要补缴多少税款、滞纳金以及罚款? 如果郑爽所使用的阴阳合同,最终确实被税务部门确认为是为逃税避税所签订,那么按照《中华人民共和国税收征收管理法》的规定: 对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款。 税法规定的滞纳金的算法如下: 郑爽需要补缴的税款、滞纳金和罚款合是多少呢?根据现有数据可以大致推算出: 补缴税款 3962万元 罚款 3962×4=15848万元(循前例按照4倍计算) 滞纳金 3962×600×0.05%=1188.6(天数按照600天算) 合计 20998.6万元 也就是说,如果偷逃税落实,郑爽需要补税约2.1亿元! 2、是否面临刑事责任? 范冰冰阴阳合同事件,最终免于刑事处罚,那郑爽这次能否幸免? 根据现有国家政策,明星有偷税漏税的行为时,补齐税款是第一步,追缴滞纳金和罚款是第二步,刑事处罚是第三步。‘初犯’情况下可以免去刑事责任,正常补缴税款和罚金就可以。 所以郑爽会受到什么样的处罚,取决于她是否是“初犯”。 初犯从法律的角度上来说,是初次被相关部门稽查发现,例如郑爽偷税漏税十次,但是这是她第一次被相关部门查到,那么这就算‘初犯’。 但需要注意的是,如果在范冰冰事件爆发后,2018年明星大规模主动补缴税款时,郑爽也是其中一员的话,那么这次曝出来的事件时间在2019年,再次被查处为偷税漏税的话,她就不算‘初犯’了,追究刑事责任的可能性就很大。

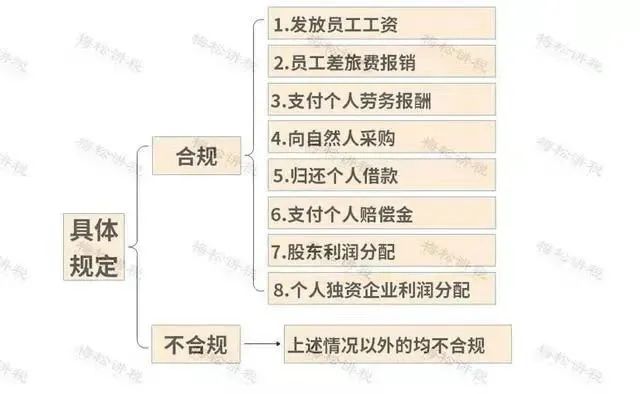

是合理避税,还是偷漏税? “阴阳合同”中的“阴合同”1.12亿元作为郑爽母亲实控公司的投资款达到公司账上,最终再以借款的名义转到股东林慧艳的账户上。这里就可能存在3个税务问题。 问题1 股东增资印花税是否按规定缴纳? 根据《印花税暂行条例》及财税〔2018〕50号的规定,股东增资,被增资的公司按照增资金额的万分之二点五缴纳印花税。 被投资的公司应该缴纳印花税1.12亿元*0.025%=2.8万 问题2 股东借款是否按规定缴纳个人所得税? 1.12亿元款项以借款的名义转到股东,妥妥的公转私。公转私以下8种情形是合法的,除此以外都存在风险! 按照规定,股东借款超过1年不归还的,应该按照“股息红利”缴纳20%个税。 应该缴纳个税 1.12亿元*20%=2240万元 问题3即便以上税费都正常缴纳,将劳务报酬转换为对公司的增资以减少税款,是否合法? 原本按照劳务报酬个税的税负高达45%(综合所得适用的最高税率),但转换为增资,个税税负降为20%。这种所谓的“税收筹划”是否合理,相信税务局很快会给出明确的回应!